Birleşme, birden fazla şirketin malvarlıklarını birleştirerek yeni bir şirket oluşturması ya da birleşmeye katılan şirketlerden birinin bünyesinde faaliyetine devam etmeleri olarak kısaca tanımlanabilir. Birleşmede en az birleşmeye katılan şirketlerden birinin hukuki kişiliği sona erecektir. Şirketler, rekabeti azaltmak, çeşitli alanlardaki sektörel güçlerini birleştirmek, marka değerinden faydalanmak, şirketlerindeki kar-zarar oranını dengelemek gibi çeşitli sebeplerle birleşmeye karar verebilirler. Bu sebepler çeşitlilik gösterse de şirketler bu süreci hukuki anlamda en kolay şekilde gerçekleştirmek isterler. Türk Ticaret Kanunu da (“Kanun”) belirli şartların varlığı halinde şirketlerin birleşmesinde bazı usullerin atlanarak ilerlenebileceğini öngörmüştür.

Hangi Şirketler Birleşebilir?

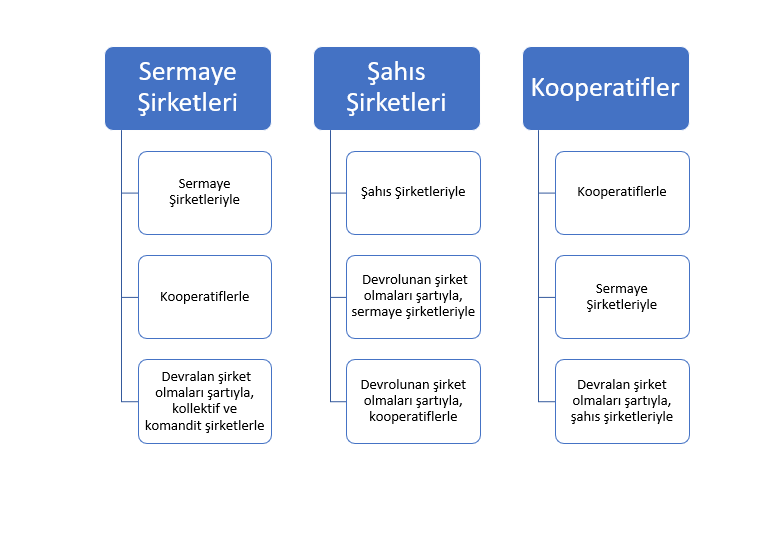

Ticaret şirketleri Kanun’da sermaye şirketleri ve şahıs şirketleri olmak üzere 2 ana başlık altında incelenirler. Ancak kooperatiflerin kendine has özellikleri bulunduğundan onları bu ikili ayrımdan ayrı tutmak gerekir. Bu kapsamda;

- Sermaye Şirketleri: Anonim, Limited ve Sermayesi Paylara Bölünmüş Komandit şirketlerdir.

- Şahıs Şirketleri: Kollektif ve Komandit şirketlerdir.

- Kooperatif Şirketler

Kanun uyarınca sadece aşağıdaki şirketler birbirleriyle birleşebilmektedir.

Kolaylaştırılmış Usulde Birleşebilmek İçin Şartlar Nelerdir?

Yukarıda yer verilen şirketlerin birleşmeleri halinde bazı şartların varlığı ile şirketler kolaylaştırılmış usulde birleşmeyi de tercih edebilirler.

Öncelikle birleşecek şirketler, sermaye şirketi yani anonim, limited veya sermayesi paylara bölünmüş komandit şirketlerinden olmalıdır.

Bunun şartın dışında sermaye şirketleri ancak aşağıdaki iki ihtimalden birinin varlığı halinde kolaylaştırılmış şekilde birleşebileceklerdir.

1.Devralan sermaye şirketinin devrolunan sermaye şirketinin oy hakkı veren paylarının %100’üne sahip olması;

- Devralan sermaye şirketi devrolunan sermaye şirketinin oy hakkı veren bütün paylarına sahip olabilir veya

- Bir şirket ya da bir gerçek kişi veya kanun yahut sözleşme dolayısıyla bağlı bulunan kişi grupları, birleşmeye katılan sermaye şirketlerinin oy hakkı veren tüm paylarına sahip olabilir.

Bu halde sermaye şirketleri kolaylaştırılmış usulde birleşebilirler.

2. Devralan sermaye şirketinin devrolunan sermaye şirketinin oy hakkı veren paylarının %90’ına sahip olması halinde sermaye şirketleri kolaylaştırılmış usulde birleşebilirler. Ancak bu halde %10 oranında azınlıkta kalan pay sahipleri olacağı için bu kişilerin de pay sahipliği haklarının güvence altına alınması gerekmektedir. Böyle bir durumda ise ancak aşağıdaki önlemler birlikte alınıyorsa sermaye şirketleri birleşebilecektir.

- Azınlıkta kalan pay sahipleri için; devralan şirkette bu payların denk karşılığı olan paylar verilmesi şirket payları yanında, şirket paylarının gerçek değerinin tam dengi olan nakdî bir karşılık verilmesinin önerilmiş olması ve

- Birleşme dolayısıyla ek ödeme borcunun veya herhangi bir kişisel edim yükümlülüğünün yahut kişisel sorumluluğun doğmaması gerekmektedir.

Kolaylaştırılmış Usulün Sağladığı Kolaylıklar Nelerdir?

Devralan sermaye şirketinin devrolunan sermaye şirketinin oy hakkı veren paylarının %100’üne sahip olması halinde kolaylaştırılmış usulde birleşmede aşağıdaki kolaylıklardan faydalanılabilir.

- Birleşme sözleşmesinde bazı kayıtlara yer vermeyebilirler.

- Birleşme raporu düzenleme zorunlulukları bulunmamaktadır.

- İnceleme hakkının sağlamakla yükümlü değillerdir. Şöyle ki; Kanun’un 149. maddesi uyarınca birleşme sözleşmesini, birleşme raporunu, son üç yılın yılsonu finansal tablolarıyla yıllık faaliyet raporlarını, gerektiğinde ara bilançolarını, Kanun’da sayılan ilgililerin incelemesi için hazır bulundurma ve bunların hazır bulunduğunu ilan etme yükümlülüğünü yerine getirmeyebilirler.

- Birleşme sözleşmesini genel kurulun onayına sunmayabilirler.

Ancak devralan sermaye şirketi, devrolunan sermaye şirketinin oy hakkı veren paylarının %90’ına sahip olması durumunda; şirketler, inceleme hakkını sağlamakla yükümlü olmaya devam edecek ve sadece bunun dışındaki diğer kolaylıklardan faydalanabilecektir. Ayrıca bu şirketlerin birleşmelerinde yukarıda yer verilen kolaylıklardan farklı olarak şirketlerin birleşme sözleşmesinin; şirket paylarının değişim oranını, öngörülmüşse denkleştirme tutarını, devrolunan şirketin ortaklarının, devralan şirketteki paylarına ve haklarına ilişkin açıklamalarını içermesi gerekmektedir.

Yukarıda genel hatlarıyla anlatılmış olan kolaylaştırılmış birleşme prosedürü, ticaret hukuku bakımından şirketlerin izleyebileceği adımları aktarmak üzere kaleme alınmıştır. Ancak şirketlerin sektörel veya bazı özel kanuni şartları taşıması sebebiyle özel birleşme usulleri bulunabilir. Bu sebeple şirket birleşmelerinde bu genel bilginin yanında mutlaka şirketlerin özel durumlarının ve tabi oldukları mevzuat hükümlerinin de detaylıca incelenerek sürecin tasarlanması işlemlerin takibi için en doğru yol olacaktır.

Av. Sinem İLİKLİ

TARLAN-BAKSI AVUKATLIK BÜROSU

AV. AYLİN TARLAN-AV. DERYA BAKSI